Impacto do Relatório Larosière

O Relatório Larosière, um marco no setor financeiro, oferece diretrizes cruciais para a estabilidade do sistema financeiro europeu. Suas recomendações, elaboradas por um grupo de especialistas liderado por Jacques de Larosière, abordam a necessidade de reformular a supervisão financeira e melhorar a resiliência bancária. Entenda como essas diretrizes afetam as contas bancárias online e os bônus de abertura de conta nos EUA.

Transformação do Setor Financeiro com o Relatório Larosière

O Relatório Larosière representa um ponto crítico para o fortalecimento da supervisão financeira na União Europeia. Publicado após a crise financeira de 2008, o documento foi elaborado por um grupo de especialistas liderado por Jacques de Larosière. O relatório destacou a importância de melhorar a estrutura regulatória e a gestão de riscos nas instituições financeiras para evitar futuras crises. Na verdade, é um marco histórico que reflete não apenas a necessidade de reforma, mas também a urgência em restaurar a confiança do público nas instituições financeiras após o colapso de inúmeros bancos e a deterioração significativa das economias em todo o mundo. O relatório propôs medidas abrangentes que visavam a aplicação rigorosa de diretrizes que ajudariam a prever, identificar e mitigar crises financeiras antes que se desenvolvessem.

Um dos pontos centrais do relatório é a proposta de uma supervisão financeira mais integrada. Antes da crise de 2008, a supervisão financeira na Europa estava fragmentada, com diferentes países adotando abordagens distintas para regulamentar suas instituições financeiras. O Relatório Larosière sugere a criação de novas entidades regulatórias europeias, como a Autoridade Bancária Europeia (EBA), a Autoridade de Valores Mobiliários Europeia (ESMA) e a Autoridade Europeia de Seguros e Pensões (EIOPA), que seriam responsáveis pela proteção dos interesses dos consumidores e pela estabilidade financeira no bloco europeu. Essas novas autoridades regulamentares visam garantir que as instituições financeiras cumpram com padrões sólidos de capitalização e que exista um fluxo eficiente de informações entre os diferentes países, poupando a União Europeia de futuras crises semelhantes.

Outro aspecto relevante do Relatório Larosière é sua ênfase na importância da transparência e da comunicação das instituições financeiras. O acesso à informação sobre como os bancos estão gerenciando seus riscos e onde estão alocando seus ativos é crucial para uma supervisão eficaz. A proposta de um monitoramento mais próximo e da divulgação de informações financeiras claras não só permite aos reguladores identificarem rapidamente áreas de risco, mas também promove uma cultura de responsabilidade dentro das instituições financeiras. Além disso, a transparência permite que os consumidores façam escolhas mais informadas sobre onde depositar seu dinheiro e quais instituições têm a melhor reputação em termos de segurança e gestão de riscos.

Entendendo os Incentivos de Abertura de Contas nos EUA

Com o crescente interesse em contas bancárias online, muitos bancos nos EUA oferecem bônus atrativos para novos clientes. Esses bônus são projetados para atrair clientes e incentivá-los a estabelecer um relacionamento financeiro com a instituição. Além de ser uma estratégia eficaz de marketing, esses incentivos fornecem aos consumidores uma maneira de maximizar seus ativos financeiros logo no início de sua jornada bancária. Ao considerar a abertura de uma nova conta, é importante avaliar não apenas o valor do bônus, mas também as taxas associadas à conta, a qualidade do serviço ao cliente e a conveniência das operações bancárias online.

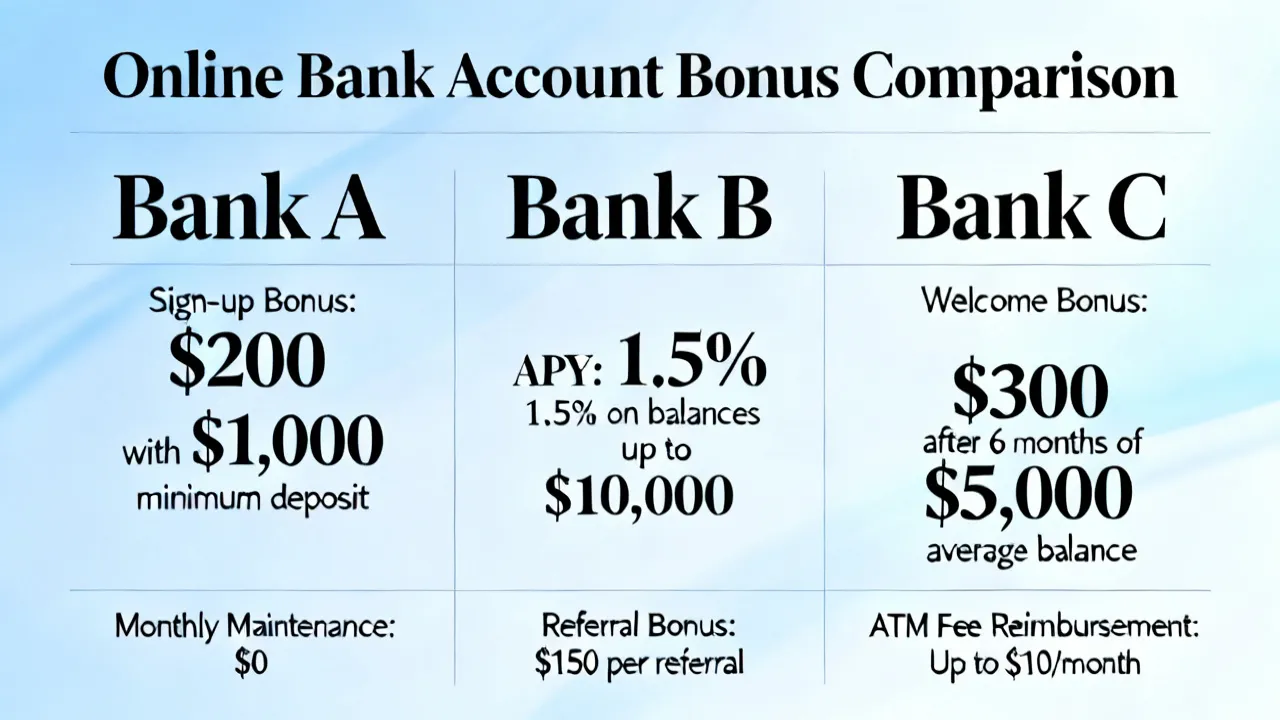

Abaixo, apresentamos um resumo das melhores ofertas de bônus atualmente disponíveis:

| Banco | Tipo de Conta | Bônus Oferecido |

|---|---|---|

| Bank of America | Conta Corrente Pessoal | $200 com depósito de $2,000 em até 90 dias |

| Chase Bank | Conta Total Checking | $300 com pelo menos um depósito direto |

| Citibank | Conta Corrente Regular | $450 com depósitos diretos totalizando $6,000 |

| Wells Fargo | Conta Corrente Everyday | $300 com $1,000 em depósitos diretos |

| SoFi Bank | Conta Corrente e Poupança | $50-$300 dependendo do valor dos depósitos diretos |

| Capital One | Conta 360 Checking | $250 ao usar o código REWARD250 e realizar dois depósitos de $500+ |

source: [Bank of America](https://www.bankofamerica.com/deposits/checking/), [Chase Bank](https://accounts.chase.com/consumer/raf/online/rafoffers?key=1934238931), [Citibank](https://online.citi.com/US/ag/banking/checking-account), [Wells Fargo](https://www.wellsfargo.com/checking/), [SoFi Bank](https://www.sofi.com/banking/), [Capital One](https://www.capitalone.com/bank/checking-accounts/online-checking-account/)

Além dos bônus de abertura de conta, muitos bancos também oferecem taxas de juros competitivas nas contas de poupança e outros produtos financeiros. Essas taxas podem variar significativamente entre os bancos, fazendo com que valha a pena investigar e comparar opções antes de tomar uma decisão final. Em um cenário econômico onde as taxas de juros estão em níveis historicamente baixos, maximizar os ganhos sobre os depósitos pode fazer uma diferença significativa no crescimento do patrimônio ao longo do tempo.

Como Obter o Bônus de Abertura de Conta

A seguir estão as etapas para garantir os bônus de abertura de conta em bancos dos EUA:

- Visite o site oficial do banco e verifique as condições específicas de cada oferta.

- Abra a conta desejada usando o link ou código promocional fornecido.

- Realize os depósitos diretos exigidos dentro do prazo estabelecido.

- Aguarde a confirmação do banco e o recebimento do bônus em sua conta.

Além disso, é fundamental estar atento a algumas dicas ao abrir uma conta pela primeira vez. Primeiramente, verifique se o banco escolhido é coberto pela FDIC (Federal Deposit Insurance Corporation), que garante uma proteção de até $250,000 por depositante, por banco, em caso de falência. Isso proporciona uma camada de segurança adicional para os seus recursos. Também é aconselhável ler as resenhas e classificar o atendimento ao cliente do banco. Um bom suporte ao cliente pode ser crucial, especialmente se você enfrentar um problema com sua conta ou tiver perguntas sobre produtos financeiros.

Mais importante ainda, revise as tarifas que podem ser associadas à conta aberta. Embora a maioria dos bancos ofereça contas que não cobram taxas mensais, alguns podem ter condições de manutenção ou taxas de serviços que podem reduzir significativamente os lucros dos bônus e dos juros que você poderia estar ganhando. Escolher uma conta que atenda às suas necessidades financeiras e que tenha transparência nas taxas é essencial para garantir que você não tenha surpresas desagradáveis no futuro.

FAQs

O que é o Relatório Larosière?

O Relatório Larosière é um conjunto de recomendações para reforçar a regulação e supervisão financeira na Europa, elaborado após a crise financeira de 2008. As diretrizes abrangem o fortalecimento da supervisão das instituições financeiras, a criação de agências regulatórias europeias e a promoção da transparência nas operações financeiras.

Os bônus de abertura de conta são oferecidos apenas uma vez?

Em geral, esses bônus são oferecidos uma vez por conta ou cliente, mas é importante verificar os termos e condições específicos de cada banco. Além disso, alguns bancos podem ter ofertas especiais ou promoções que permitem aos clientes reencontrarem bônus após um determinado período.

Quais são os requisitos comuns para obter um bônus de abertura de conta?

Os requisitos podem variar, mas normalmente incluem a abertura de uma nova conta, a realização de depósitos diretos dentro de um certo período e a realização de um número mínimo de transações ou pagamentos diretos. É fundamental ler atentamente os detalhes de cada oferta antes de abrir uma conta.

As contas bancárias online oferecem segurança semelhante às contas bancárias tradicionais?

Sim, contas bancárias online geralmente oferecem a mesma proteção que bancos tradicionais, incluindo cobertura pela FDIC. Além disso, elas costumam ter tecnologia rigorosa de criptografia para manter as informações financeiras seguras. Contudo, os clientes devem sempre tomar precauções e escolher instituições financeiras respeitáveis.

O que devo fazer se não receber meu bônus após cumprir os requisitos?

Caso não receba seu bônus após ter cumprido todas as condições exigidas, entre em contato com o serviço de atendimento ao cliente do banco. É possível que haja um erro em sua conta ou que os requisitos não tenham sido totalmente atenderem. Ter toda a documentação em mãos pode acelerar a resolução do problema.

Disclaimer: 1) As informações acima provêm de fontes online, com dados até outubro de 2023. 2) As informações podem variar com o tempo e por região. Aconselhamos verificar os sites oficiais dos bancos ou contatar o serviço de atendimento ao cliente para as informações mais atualizadas antes de abrir uma conta. Algumas recompensas podem estar disponíveis apenas em regiões específicas ou podem ter outras restrições. As condições dos bônus de abertura de conta podem ser alteradas a qualquer momento e é sempre importante estar ciente das mudanças.

Links de Referência

Para mais informações sobre cada banco e suas ofertas, visite os links fornecidos acima. Além disso, considere explorar sites de comparação financeira que podem ajudá-lo a encontrar as melhores opções de conta com base em suas necessidades pessoais. Esses sites oferecem análises detalhadas e feedback de usuários, proporcionando uma visão abrangente sobre o que cada instituição financeira tem a oferecer. Ao buscar informações sobre contas bancárias, também é prudente consultar fóruns de finanças pessoais, onde você pode obter dicas de pessoas que já passaram pela experiência de abertura de contas e podem compartilhar suas opiniões sobre diferentes bancos e serviços.

Considerações Finais sobre a Transformação do Setor Financeiro

A transformação do setor financeiro é um reflexo das interações dinâmicas entre reguladores, instituições financeiras e consumidores. À medida que o mundo avança em direção a uma maior digitalização e inovação nas finanças, a necessidade de uma supervisão mais robusta e eficaz se torna ainda mais crucial. O Relatório Larosière é um exemplo emblemático dos esforços contínuos para aperfeiçoar a supervisão financeira na União Europeia, demonstrando que a regulamentação deve evoluir à medida que o setor financeiro se transforma.

Por sua vez, o ambiente bancário nos Estados Unidos, com seu foco em atrativos bônus de abertura de conta, revela uma dimensão diferente desse panorama. Enquanto os consumidores buscam maximizar suas finanças pessoais, os bancos também devem se adaptar rapidamente às demandas do mercado, inovando e oferecendo produtos que atendam a um público cada vez mais exigente. A evolução no setor financeiro é inevitável, e aqueles que entenderem e se adaptarem a essas mudanças estarão melhor posicionados para prosperar em um mundo financeiro em constante transformação.

Assim, a interseção entre regulamentação, inovação e a busca por melhores experiências ao cliente moldará o futuro do setor financeiro. À medida que as fintechs, os bancos tradicionais e as novas plataformas digitais continuam a competir no espaço financeiro, a transparência e a responsabilidade se tornam pilares fundamentais para garantir um ecossistema financeiro saudável e sustentável.

Explorando Novas Tecnologias no Setor Financeiro

Com a evolução contínua da tecnologia, o setor financeiro está passando por uma revolução sem precedentes. O uso de fintechs, blockchain, e inteligência artificial está transformando a maneira como os consumidores interagem com o dinheiro e os serviços financeiros. Desde a capacidade de transferir fundos rapidamente por aplicativos até o uso de algoritmos sofisticados para prever tendências de mercado, essas tecnologias estão reformulando o panorama financeiro.

As fintechs, por exemplo, têm desafiado os modelos de negócios bancários tradicionais ao oferecer serviços mais acessíveis, rápidos e personalizados. Muitas vezes operando com menores custos operacionais, elas conseguem oferecer taxas mais competitivas e experiências mais user-friendly. Esta nova mentalidade de centrar o cliente impacta diretamente como os produtos financeiros são desenvolvidos e entregues.

Além disso, o advento do blockchain e das criptomoedas representa uma disrupção significativa no setor. Essa tecnologia tem o potencial de aumentar a segurança das transações, reduzir custos e melhorar a eficiência das transferências de valor. Plataformas de finanças descentralizadas (DeFi) que utilizam blockchain estão oferecendo aos usuários uma nova forma de acessar recursos financeiros sem a necessidade de intermediários, desafiando assim a forma tradicional de banking.

Inteligência artificial e machine learning também estão entrando em cena, permitindo às instituições financeiras prever comportamentos dos consumidores, gerenciar riscos de crédito e até mesmo personalizar recomendações de produtos. Esse nível de personalização pode aumentar significativamente a satisfação do cliente e a fidelização. Clientes que se sentem compreendidos e atendidos estão mais propensos a permanecer com uma instituição financeira.

O Futuro da Regulação no Setor Financeiro

À medida que o setor financeiro evolui, a regulamentação deve também acompanhar essas mudanças. O Relatório Larosière é um importante passo na direção certa, no entanto, as regulamentações devem ser adaptáveis para lidar com inovações e novas ameaças, como fraudes digitais e vazamentos de dados. É essencial que os reguladores trabalhem em conjunto com as fintechs e outras entidades do setor para criar um ambiente que promova a inovação, mas que também assegure a proteção dos consumidores.

Os desafios são muitos, mas as oportunidades são ainda maiores. Uma abordagem colaborativa e proativa pode garantir que o setor financeiro não apenas evite as falhas do passado, mas também abra caminho para um futuro mais inclusivo, sustentável e estável. No que diz respeito ao consumidor, isso significa acesso a serviços financeiros mais eficazes e justos, enquanto o setor permanece robusto e resiliente, pronto para enfrentar os próximos desafios que o mercado pode apresentar.

Na essência, a fluidez entre regulamentação, inovação e a experiência do consumidor é um ciclo que, se gerenciado corretamente, pode trazer benefícios significativos para todos os envolvidos. Com um olhar atento para as necessidades em constante mudança dos consumidores e uma disposição clara para adaptar-se, o setor financeiro pode avançar decisivamente para uma nova era.

À medida que o mundo continua a se diversificar e globalizar, o papel da regulamentação financeira não deve ser subestimado. Existem diversos mercados emergentes que também estão esperando por diretrizes adequadas. Em um mundo interconectado, a estabilidade financeira de uma região pode impactar outras, o que torna a colaboração entre nações uma necessidade. O Relatório Larosière pode servir como um modelo importante para outras jurisdições ao redor do mundo que estão buscando melhorar sua própria supervisão financeira e regulamentação, indicando que a transformação continua a ser uma necessidade constante.