Compreendendo Fiscalidade e Ipca

Este guia busca elucidar a relação entre fiscalidade e Ipca, essencial para quem lida com finanças no Brasil. O Índice de Preços ao Consumidor Amplo (Ipca) mede a inflação oficial. É fundamental para ajustar tributações e planejar investimentos. A compreensão dessa dinâmica pode otimizar suas decisões financeiras e fornecer vantagens em gestão de contas bancárias e investimentos.

Introdução à Fiscalidade e ao Ipca

No contexto econômico brasileiro, a compreensão das nuances fiscais e do Índice de Preços ao Consumidor Amplo (Ipca) é essencial. O Ipca é o indicador oficial de inflação no Brasil, descrito pelo IBGE, que monitora a variação dos preços de um conjunto de produtos e serviços no comércio. As alterações nesse índice impactam diretamente tanto a tributação quanto a política econômica, influenciando decisões governamentais e pessoais sobre orçamento e investimento. A fiscalidade no Brasil é marcada por suas complexidades, com uma importante carga tributária que se reflete nos preços ao consumidor e nos serviços públicos disponíveis.

A Relação Entre Fiscalidade e Ipca

Fiscalidade refere-se a toda a gama de políticas fiscais que um governo implementa para regular a economia. A inflação, medida pelo Ipca, afeta diretamente o poder aquisitivo dos consumidores e, consequentemente, a arrecadação fiscal. Taxas mais altas de inflação podem levar a ajustes nas alíquotas de impostos e no salário mínimo, o que, por sua vez, impacta as contribuições fiscais. Manter-se atualizado sobre como o Ipca afeta a fiscalidade é crucial para planejar eficazmente enquanto navega pela dinâmica da economia.

Quando o Ipca apresenta um registro significativo de inflação, isso pode causar reações em cadeia na economia. Por exemplo, com o aumento da inflação, o governo pode optar por aumentar a taxa de juros, como uma forma de tentar conter a pressão inflacionária. Esse aumento nas taxas de juros torna os empréstimos mais caros, o que pode desacelerar o consumo e, por consequência, a arrecadação fiscal. Além disso, as empresas podem ser impactadas, pois os custos de produção aumentam, levando a um possível aumento nos preços dos produtos, refletindo de volta nos índices de inflação.

O Impacto do Ipca nas Contas Bancárias

Alterações no Ipca afetam também taxas de juros em produtos financeiros, como contas bancárias e de poupança. É importante para qualquer pessoa que gerencie finanças compreender a interação entre o índice e seus investimentos. Quando o Ipca revela inflação em alta, bancos podem ajustar taxas de juros em empréstimos e financiamentos, impactando no montante pago pelos consumidores. Isso não se limita apenas a contas de poupança, mas também em como os bancos oferecem produtos de crédito, incluindo cartões de crédito e empréstimos pessoais.

Além disso, os depósitos nas contas de poupança muitas vezes rendem menos do que a taxa de inflação, o que pode resultar em uma perda real de poder aquisitivo ao longo do tempo. Para aqueles que têm planos de investimento, a compreensão do cenário inflacionário e das previsões do Ipca pode ajudar a tomar decisões informadas sobre onde e como aplicar seus recursos.

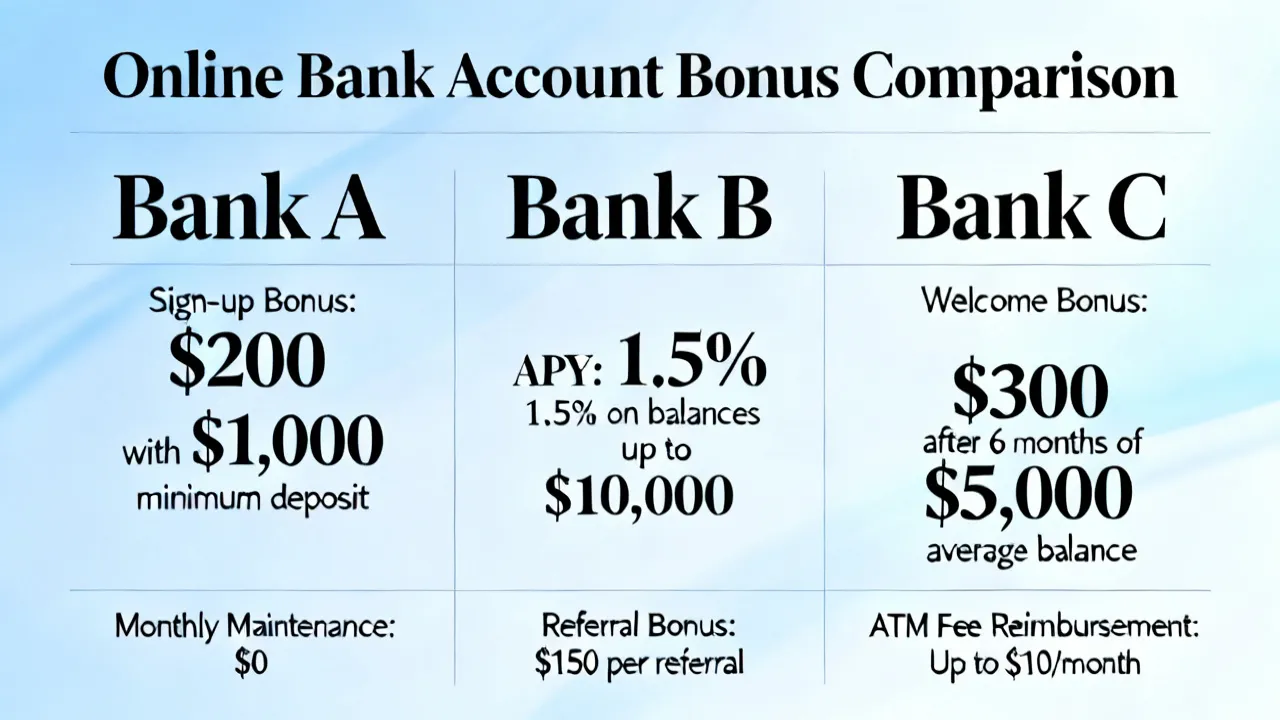

| Banco | Tipo de Conta | Requisitos de Bônus |

|---|---|---|

| Bank of America | Conta Corrente Pessoal | Depósito direto de $2.000 em 90 dias |

| Chase Bank | Total Checking Account | Um depósito direto em 90 dias |

| Citibank | Regular Checking Account | Dois depósitos diretos somando $6.000 em 90 dias |

| Wells Fargo | Everyday Checking Account | Depósito direto total de $1.000 em 90 dias |

| SoFi Bank | Checking and Savings Account | Depósito direto de $1.000 para bônus de $50 ou $5.000 para bônus de $300 em 90 dias |

| Capital One Bank | 360 Checking Account | Usar código de promoção REWARD250; fazer dois depósitos diretos de $500+ em 75 dias |

source: [Bank of America](https://www.bankofamerica.com/deposits/checking/), [Chase Bank](https://accounts.chase.com/consumer/raf/online/rafoffers?key=1934238931), [Citibank](https://online.citi.com/US/ag/banking/checking-account), [Wells Fargo](https://www.wellsfargo.com/checking/), [SoFi Bank](https://www.sofi.com/banking/), [Capital One](https://www.capitalone.com/bank/checking-accounts/online-checking-account/)

Como Obter Bônus na Abertura de Contas

Vários bancos nos Estados Unidos oferecem bônus por cumprir certas condições ao abrir novas contas. Para aproveitar, vejamos um guia passo a passo sobre como obter esses bônus:

- Bank of America: Deposite $2.000 em pagamentos diretos dentro de 90 dias para um bônus de $200.

- Chase Bank: Realize ao menos um depósito direto de qualquer valor em 90 dias e receba um bônus de $300.

- Citibank: Finalize dois depósitos diretos totalizando $6.000 ou mais em 90 dias e obtenha um bônus de $450.

- Wells Fargo: Efetue depósitos diretos somando $1.000 em 90 dias para um bônus de $300.

- SoFi Bank: Deposite $1.000 para um bônus de $50 ou $5.000 para um incremento de $300.

- Capital One Bank: Utilize o código de promoção REWARD250 e realize dois depósitos diretos de $500 ou mais em 75 dias para ganhar um bônus de $250.

A abertura de cuentas com bônus pode ser uma excelente maneira de maximizar seu retorno inicial ao gerenciar suas finanças. No entanto, é importante sempre ler os termos e condições associados a essas ofertas, pois podem existir taxas ocultas ou requisitos adicionais que possam impactar a decisão de abrir uma conta em um banco específico.

Dúvidas Frequentes

- Como o Ipca afeta meus investimentos? - O Ipca influencia as taxas de juros, impactando diretamente o retorno de aplicações financeiras.

- Quais são as vantagens de monitorar o Ipca para planejamento financeiro? - Permite ajustar estratégias de investimento e preparar-se para variações de custo de vida.

- Os bônus das contas bancárias são tributáveis? - Sim, frequentemente são considerados rendimentos e podem ser tributados como tais.

Dedicar-se a entender a dinâmica entre o Ipca e as suas finanças é fundamental para um gerenciamento eficaz do dinheiro. A inflação não apenas corrói o poder de compra, mas também afeta a forma como as pessoas ou empresas planejam suas finanças a longo prazo. Além disso, em tempos de inflação elevada, os investimentos em renda fixa podem não oferecer mais a segurança desejada se o retorno não acompanhar o aumento de preços.

O Papel do Ipca na Política Monetária

A política monetária é uma ferramenta usada pelo Banco Central do Brasil para controlar a inflação e, assim, garantir a estabilidade econômica. O Ipca serve como uma importante referência para o Banco Central na condução da política monetária. Quando a inflação, medida pelo Ipca, ultrapassa o limite superior da meta estabelecida pelo Banco Central, o que frequentemente acontece em períodos de instabilidade econômica, o órgão pode aumentar a taxa Selic para desacelerar a economia.

A taxa Selic é a taxa básica de juros da economia brasileira e influencia todas as outras taxas de juros que os consumidores, empresas e instituições financeiras enfrentam. Por exemplo, um aumento na Selic torna o crédito mais caro, enquanto a queda casa a taxa Selic com a intenção de estimular o consumo e os investimentos. No entanto, entre aumentar a taxa de juros e permitir que a inflação siga seu curso, o Banco Central precisa considerar as consequências econômicas mais amplas.

Impacto da Inflação nos Bens e Serviços

A inflação, conforme medida pelo Ipca, não afeta todos os bens e serviços de forma uniforme. Alguns produtos podem sofrer alterações de preços mais acentuadas do que outros, e é por isso que o acompanhamento contínuo de índices como o Ipca é vital para entender o que está acontecendo na economia. Por exemplo, categorias como alimentação e habitação muitas vezes têm pesos significativos no Ipca, de modo que alterações nesses grupos de produtos podem ter um impacto muito maior na percepção da inflação do consumidor.

No setor alimentício, por exemplo, fatores como clima, safras, e custos de transporte podem afetar rapidamente os preços. Em momentos de inflação, os consumidores podem começar a notar que seus orçamentos estão estirados à medida que os preços dos itens de primeira necessidade começam a subir. Isso pode levar a uma mudança nas preferências de consumo, onde os consumidores começam a procurar alternativas mais baratas ou produtos menores para manter seus gastos sob controle.

A Importância da Educação Financeira

Em um cenário econômico que pode ser dinâmico e volátil, a educação financeira torna-se um componente crucial para navegar pelas águas turbulentas da fiscalidade e da inflação. Entender a relação entre o Ipca e as finanças pessoais ajuda os cidadãos a tomarem decisões mais informadas sobre sua economia familiar. Cursos de educação financeira, workshops e até mesmo análise de conteúdo online podem ser recursos valiosos para adquirir conhecimento sobre como a inflação e a política fiscal afetam a vida cotidiana.

A educação financeira também deve incluir dicas de gerenciamento de dívidas, investimentos seguros e estratégias para maximizar a poupança em tempos de alta inflação. Com uma base sólida em educação financeira, qualquer pessoa pode aprender a como enfrentar a inflação e as suas consequências na vida financeira de maneira mais proativa.

Conclusão

O Ipca, como indicador oficial de inflação, desempenha um papel fundamental na economia brasileira e nas decisões fiscais, bem como no gerenciamento das finanças pessoais. Compreender essa relação é vital em um mercado que está sempre em transformação, onde a capacidade de adaptação e o conhecimento são as chaves para obter sucesso financeiro. Com a educação financeira sendo tão essencial, os consumidores podem se armar com informações e estratégias que não apenas os ajudem a lidar com a inflação, mas também a prosperar em um ambiente econômico desafiador. Ao final, a capacidade de entender e responder rapidamente às mudanças nos índices de preços pode salvar muitos de dificuldades econômicas e pode abrir portas para oportunidades de crescimento financeiro.

Disclaimer: A informação apresentada é oriunda de recursos online, com dados datados de outubro de 2023. Podem ocorrer variações ao longo do tempo e por regiões. Recomenda-se verificar os websites oficiais dos bancos ou contatar o serviço de atendimento ao cliente para acessar informações atualizadas antes de abrir uma conta. Além disso, alguns bônus podem estar disponíveis apenas em regiões específicas ou ter outras restrições.

Referência: Bank of America Checking, Chase Bank Offers, Citibank Checking, Wells Fargo Checking, SoFi Banking, Capital One Banking