Guia Completo do Símbolo Boleto

Este artigo explora o "Símbolo Boleto", um importante recurso no sistema financeiro do Brasil, utilizado para pagamentos de contas e transferências bancárias. Detalhes sobre como este método é implementado no contexto das contas bancárias online e seu impacto na rotina financeira do consumidor são fornecidos, além de um comparativo com serviços bancários oferecidos nos EUA que possuem bonificações.

Entendendo o Símbolo Boleto no Sistema Financeiro Brasileiro

O "Símbolo Boleto" é mais do que um simples item do sistema financeiro brasileiro; ele representa um canal essencial para o pagamento de contas e, frequentemente, é uma escolha primária para efetivar transferências bancárias no Brasil. No ambiente digital, especialmente com o aumento do uso de contas bancárias online, o boleto tornou-se uma ferramenta indispensável para a gestão financeira cotidiana. Sua utilização não é apenas praticidade, mas também é uma questão de segurança e aceitação universal, dado que o boleto pode ser pago em diversos canais, desde bancos até lotéricas e aplicativos móveis.

O funcionamento do boleto é simples. Ao receber um boleto, o pagador deve observar os dados contidos nele, como o valor a ser pago, a data de vencimento, a linha digitável que contém informações codificadas sobre o pagamento e, muitas vezes, a identificação do beneficiário. Este sistema permite que não apenas pessoas físicas, mas também empresas de todos os portes possam realizar transações comerciais de maneira eficiente e segura.

Além disso, o boleto permitiu a inclusão financeira de milhões de brasileiros, especialmente em áreas onde as instituições financeiras tradicionais têm menos presença. Com a constante evolução da tecnologia, o boleto também se adaptou e passou a ser utilizado em transações eletrônicas, podendo ser gerado e pago através de aplicativos e plataformas online, facilitando ainda mais o acesso e a conveniência para o usuário final.

Uma grande vantagem do uso do boleto é que ele não exige que o pagador tenha uma conta bancária para efetuar um pagamento, pois é possível quitá-lo em diversos pontos de atendimento. Essa característica se torna especialmente importante em um país como o Brasil, onde existem regiões com baixos índices de bancarização, permitindo que mais pessoas tenham acesso aos serviços financeiros e, consequentemente, possam participar da economia.

Comparando Serviços Bancários: Bonificações nos Bancos dos EUA

Embora o sistema financeiro brasileiro se destaque pelo uso difundido do boleto, o mercado bancário nos Estados Unidos oferece atrativos de incentivo diferentes, como bonificações nos primeiros meses. Essas bonificações são estratégias dos bancos para atrair novos clientes, oferecendo recompensas financeiras por abrir uma conta e atender a determinados requisitos.

Além das ofertas básicas, muitos bancos americanos disponibilizam uma série de produtos financeiros que podem ser utilizados em conjunto com a conta corrente, como cartões de crédito, linhas de crédito pessoal, investimentos e contas de aposentadoria. Essa diversidade de serviços é um dos motivos pelo qual os consumidores dos EUA têm mais opções ao considerar um banco.

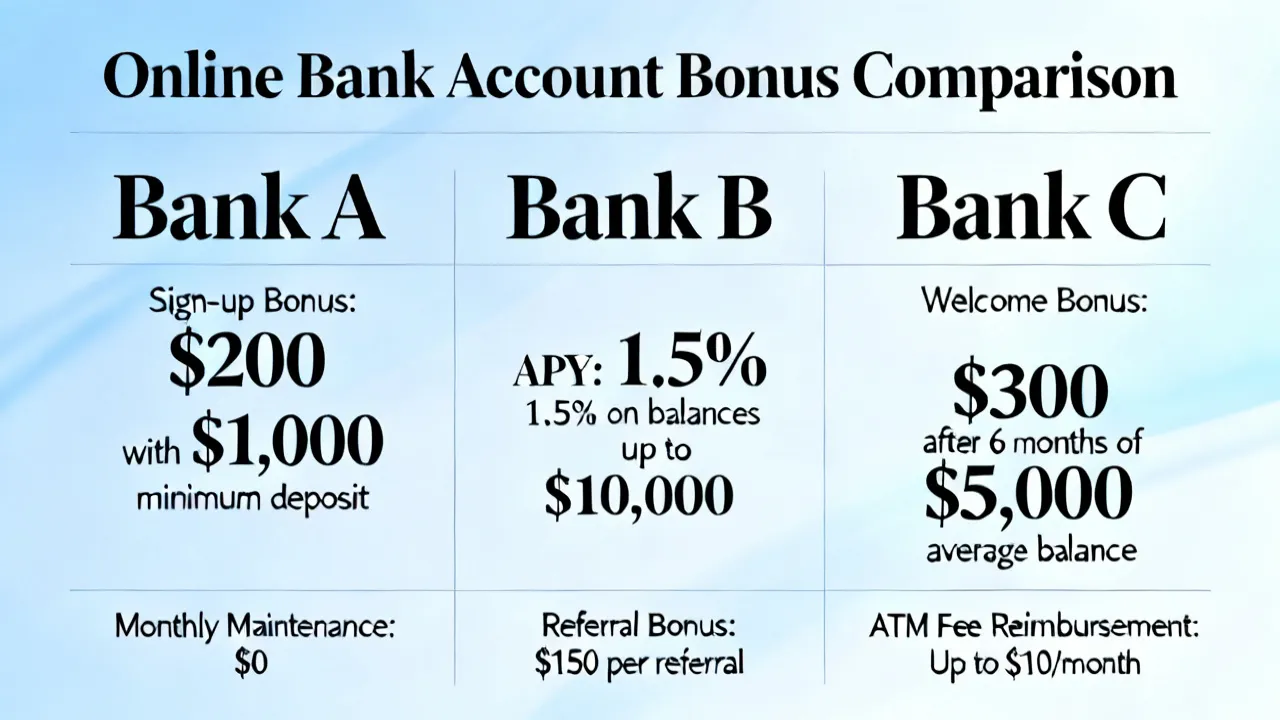

A seguir, apresentamos uma tabela comparativa dos principais bancos dos EUA e suas ofertas. A tabela facilita a visualização das opções disponíveis, maximizando as chances de um consumidor encontrar a melhor oferta que atenda suas necessidades financeiras na hora da abertura da conta.

| Banco | Tipo de Conta | Requisitos de Bônus | Valor do Bônus |

|---|---|---|---|

| Bank of America | Conta Corrente Pessoal | Depósito de $2,000 em até 90 dias | $200 |

| Chase Bank | Total Checking Account | Um depósito direto qualquer em até 90 dias | $300 |

| Citibank | Regular Checking Account | Dois depósitos diretos somando $6,000 em até 90 dias | $450 |

| Wells Fargo | Everyday Checking Account | Depósito total de $1,000 em até 90 dias | $300 |

| SoFi Bank | Checking and Savings Account | Depósito de $1,000 para bônus de $50 ou $5,000 para bônus de $300 | $50-$300 |

| Capital One Bank | 360 Checking Account | Dois depósitos de $500+ em até 75 dias com código promocional REWARD250 | $250 |

source: Veja as informações detalhadas nos sites oficiais: Bank of America, Chase Bank, Citibank, Wells Fargo, SoFi Bank, Capital One Bank.

Como Obter a Bonificação nas Principais Instituições Bancárias dos EUA

A seguir, apresentamos um passo a passo sobre como abrir uma conta nestes bancos e obter as bonificações:

- Bank of America: Realize depósitos diretos totalizando $2,000 dentro dos 90 primeiros dias após a abertura da conta. É importante lembrar que esse valor pode ser dividido em diversos depósitos ao longo do período, desde que o total atinja o requisito.

- Chase Bank: Efetue ao menos um depósito direto de qualquer valor nos primeiros 90 dias. Note que depósitos em dinheiro ou transferências de serviços como PayPal não costumam contar como depósitos diretos válidos.

- Citibank: Complete dois depósitos diretos que, juntos, somem $6,000 ou mais nos primeiros 90 dias. Este valor é bastante considerável, por isso é recomendável planejar com antecedência.

- Wells Fargo: Garanta depósitos diretos que totalizem $1,000 nos 90 primeiros dias de conta aberta. Cumprir essa meta é relativamente fácil, especialmente se você já recebe salários ou outros rendimentos através de conta bancária.

- SoFi Bank: Para bônus de $50, deposite $1,000; para bônus de $300, deposite $5,000 em até 90 dias. O SoFi Bank é uma ótima opção para aqueles que desejam diversificar suas contas entre corrente e poupança.

- Capital One Bank: Utilize o código promocional REWARD250 e realize dois depósitos diretos de $500 ou mais dentro de 75 dias. Tenha atenção às condições de tempo, pois perder essa janela pode resultar na perda do bônus.

Perguntas Frequentes (FAQs)

O que é o Símbolo Boleto? O "Símbolo Boleto" refere-se a uma representação de pagamento comumente usada no Brasil, permitindo transferências e pagamentos de forma facilitada e segura. É um documento que pode ser utilizado para efetuar pagamentos de diversas naturezas, como faturas de serviços, compras em lojas e até pagamentos de tributos.

Qual é a diferença entre os boletos no Brasil e as bonificações nos EUA? Enquanto os boletos no Brasil são métodos de pagamento, as bonificações nos EUA são incentivos para atrair novos clientes, oferecendo dinheiro de volta ou outras vantagens financeiras na abertura de contas. Essas bonificações são uma estratégia de marketing que visa aumentar a competitividade entre bancos, oferecendo ao cliente um incentivo financeiro direto.

Posso usar bonificações bancárias dos EUA no Brasil? A maioria dessas bonificações são específicas para residentes dos EUA e exigem a abertura de uma conta com condições específicas. Isso significa que, para a maioria dos casos, apenas os cidadãos americanos ou residentes permanentes podem acessar esses benefícios. É fundamental entender as regras e limitações de cada banco antes de tentar abrir uma conta fora de sua jurisdição.

Como o uso do boleto se compara a pagamentos online em outros países? O boleto tem sua particularidade no Brasil, servindo como uma ponte entre o pagamento manual e as transações digitais. Em outros países, pode haver uma preferência maior por cartões de crédito e pagamentos eletrônicos diretos, como as transferências via ACH nos Estados Unidos. Cada método de pagamento deve ser avaliado de acordo com a conveniência, aceitação e segurança em suas respectivas regiões.

Conclusão

O "Símbolo Boleto" é um componente vital do sistema financeiro brasileiro, oferecendo uma forma acessível e prática de efetuar pagamentos e movimentações financeiras. Ao mesmo tempo, a compreensão de outros sistemas bancários globais pode oferecer insights valiosos para consumidores globais. É interessante perceber como diferentes culturas e economias influenciam as ferramentas financeiras disponíveis e as preferências do consumidor.

Vale lembrar que a adoção de práticas financeiras depende do contexto cultural e econômico de cada região, assim, o que funciona em um país pode não ser tão eficaz ou bem aceito em outro. Os boletos têm suas raízes firmadas na história financeira do Brasil, enquanto os incentivos como bonificações nos EUA refletem uma abordagem mais competitiva e livre de mercado, onde os consumidores são incentivados a mudar de banco em busca de melhores condições.

Portanto, ao navegar pelas opções financeiras disponíveis, é essencial que os consumidores façam suas próprias pesquisas e considerem as especificidades de sua situação financeira, sempre levando em conta não apenas os bônus oferecidos, mas também a qualidade do serviço ao cliente e a confiabilidade da instituição. A educação financeira é um elemento-chave para a escolha correta de produtos e serviços que atendam às suas necessidades no dinâmico cenário financeiro atual.

Disclaimer

1). As informações acima são oriundas de fontes online, com data de outubro de 2023.

2). As informações mencionadas podem variar ao longo do tempo e por regiões. Recomenda-se verificar os sites oficiais dos bancos ou entrar em contato com seus serviços de atendimento ao cliente para garantir que as informações estejam atualizadas antes de abrir uma conta. Além disso, algumas recompensas podem estar disponíveis apenas em regiões específicas ou possuir outras restrições. Sempre busque informações atualizadas diretamente nas fontes oficiais.

Para mais informações, verifique os sites oficiais listados anteriormente neste artigo. A compreensão mais profunda dos produtos e serviços financeiros disponíveis permitirá que você faça escolhas mais informadas, refletindo suas necessidades financeiras e objetivos pessoais de longo prazo.